El gobierno anunció, junto a dirigentes empresariales del agro cruceño, su decisión de crear un fondo de apoyo a las inversiones del sector, con el fin de ampliar la frontera agrícola y asegurar una creciente oferta de alimentos.

Hasta aquí la iniciativa parece razonable. Sin embargo, se anuncia que dicho fondo sería financiado con los recursos aportados por los trabajadores en el sistema previsional, cuyo principal fin es el de asegurar su retiro laboral, es decir, su jubilación.

En el informe Coyuntura N° 287: Los trabajadores y sus pensiones, analizamos los resultados alcanzados por el sistema de capitalización individual y advertimos de los problemas que podían presentarse cuando todo este sistema pasara a ser gestionado con criterios políticos.

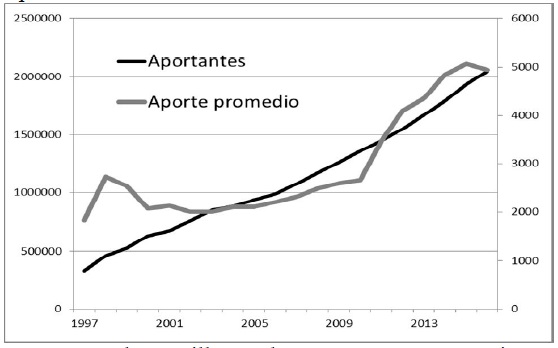

Con más de 2 millones de aportantes y un creciente sacrificio, como se ve en el gráfico que muestra los aportes anuales promedio, los fondos se han vuelto una tentación para quienes detentan el poder.

La propuesta del gobierno muestra que estaban justificadas las preocupaciones que se expusieron entonces. Se trata de una intervención en el sistema de pensiones que está guiada por razones de conveniencia política, y pone en riesgo los sacrificios de los trabajadores sin justificación alguna.

¿Por qué decimos que es una intervención?

Los recursos depositados en las AFPs pertenecen a las personas que los han depositado. Son cuentas individuales que son administradas colectivamente bajo control estatal, ejercido por la Autoridad de Pensiones y Seguros. Esos ahorros tienen la finalidad de ofrecer al aportante una pensión de retiro laboral acorde a sus aportes y a los rendimientos que éstos hayan logrado a lo largo de los años.

Por lo tanto, no son recursos de libre disponibilidad y no pertenecen ni a las AFPs y mucho menos al gobierno. Para administrarlos, las AFPs han otorgado garantías y, al mismo tiempo, han aceptado someterse a una supervisión estricta de sus actos. Cuando el gobierno pretende que una parte de esos recursos sean utilizados de acuerdo a sus propios criterios, está interviniendo en la gestión de las AFPs, lo cual no solamente crea riesgos para los aportantes, sino que puede liberar de responsabilidades a las AFPsm lo que también acrecienta los riesgos para los trabajadores.

¿Por qué suponemos que hay conveniencia política?

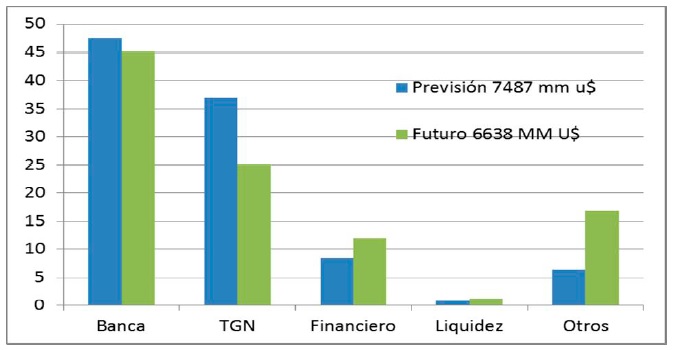

Los fondos de pensiones ya canalizan ahorros hacia la inversión, tanto estatal como privada. Lo hacen a través de mecanismos competitivos pero al mismo tiempo de bajo riesgo para los trabajadores. Por ejemplo, compran certificados de depósitos a plazo fijo de los bancos. No de un banco particular sino de cualquiera que sea capaz de ofrecer garantía de devolución y el mejor interés. Para eso, los bancos van a la bolsa de valores y ofrecen sus certificados, y las AFPs depositan donde sea más apropiado. A su vez, los bancos usan ese dinero para crear líneas y programas de crédito accesibles a cualquier ´persona o empresa que ofrezca las garantías y la rentabilidad adecuadas. Hacia fines de 2016, se habían canalizado por este procedimiento más de 7 mil millones de dólares.

Otro mecanismo que se utiliza para respaldar la inversión privada son los Fondos de Inversión. En este caso, los intermediarios arman portafolios de inversión con proyectos específicos elaborados por las empresas y los ponen en la Bolsa de Valores a disposición de los interesados en invertir. Las AFPs han considerado apropiados al bajo riesgo que la ley obliga y a la mayor rentabilidad que exigen los intereses de los trabajadores varios de estos proyectos. Hacia fines del 2016 las AFPs habían invertido más de 1400 millones de dólares en cuotas de Fondos de Inversión.

Para canalizar estos 8 mil 400 millones hacia la inversión privada no fue necesario que el gobierno hiciera acuerdos con grupos de empresarios, ni que éstos buscaran el favor político. Hubo competencia y eso garantizó la imparcialidad.

El gobierno también ha recibido una parte considerable de los recursos ahorrados por los trabajadores, pero lo ha hecho emitiendo bonos del Tesoro, letras y bonos del Banco Central y otros instrumentos financieros que ofrecen un rendimiento fijo y a largo plazo. Los datos disponibles en las páginas web de las AFPs indican que el Estado ya ha recibido cerca de 5 mil millones de dólares por los cuales, además, paga intereses cada vez menores.

Esto nos lleva a dos preguntas fundamentales. La más obvia es qué ha hecho y está haciendo el estado con esos recursos. Sabemos que una parte está ayudando a financiar las deudas del anterior sistema de pensiones, permitiendo que se continúen pagando las jubilaciones ganadas por los trabajadores antes de que el viejo sistema de reparto terminara quebrado. Pero podemos suponer también que una parte está yendo a financiar inversiones públicas que, según señala el propio gobierno, son rentables y productivas. Y esto hace pertinente la segunda pregunta, que apunta al tema del rendimiento. Si quiere realmente apoyar a los trabajadores, y son tan rentables y productivas sus inversiones, ¿no sería lógico que el gobierno ofreciera una tasa de interés mayor?

Por ahora dejemos estos temas para resaltar el hecho de que los fondos de pensiones ya están respaldando la inversión en el país y, por tanto, no se justifica la anunciada intervención. Salvo que, como lo suponemos, se trate de esquivar la competencia y la supervisión para favorecer a un grupo específico.

¿Por qué arriesga los ahorros de los trabajadores?

Si los fondos de pensiones ya han canalizado dinero a la inversión privada y al gasto público, ¿por qué hacerlo de la manera propuesta por el gobierno sería más riesgoso?

En primer lugar porque elimina el mecanismo competitivo que permite comparar opciones, tanto con respecto al intermediario financiero (el gobierno ha decidido que sea el Banco de la Unión y no otro) como en relación al sector económico (el gobierno ha decidido que sean algunos productores agropecuarios del Oriente).

En segundo lugar, porque el riesgo lo asumirán directamente los fondos de pensiones. El Banco Unión será solamente el administrador intermediario y seguramente cobrará una comisión, pero si el deudor no paga, quien pierda será el fondo de pensiones. En los otros casos los instrumentos financieros amortiguan el riesgo.

La idea de que una parte de los recursos sea reservada como garantía para el caso de que algunos no paguen sugiere que los mismos fondos de pensiones financiarán la garantía, salvo que los receptores de los créditos den garantías muy superiores a los montos que reciban para el caso en que no puedan pagar, lo que encarecería el crédito para ellos.

El gráfico muestra que el sistema de pensiones está alcanzado su madurez, a pesar de la incertidumbre creada por la nueva ley y su intención de que todo sea administrado por una gestora pública.

La cantidad de trabajadores que aporta al sistema de pensiones crece aceleradamente y ya supera los dos millones. El patrimonio global, conformado por los aportes que hacen los asegurados y las ganancias que se logran con las inversiones, supera ya los 92 mil millones de bolivianos. Cuando se comparan estos logros con el caos y la corrupción que llevaron al anterior sistema al colapso, se hace necesario exigir prudencia a los gobernantes. Prudencia en el manejo de este sistema y, sobre todo, respeto al sacrificio de los trabajadores, pues lo que está en juego es nada menos que sus posibilidades de tener una vejez digna.

Propuestas

– Si el gobierno desea incentivar a que las AFPs desempeñen un papel más activo en el aumento de las inversiones en el país, debe crear un clima más apropiado para los inversionistas. Esto implica mayor seguridad jurídica, respeto a la propiedad y mayor apertura de mercados.

– También podría flexibilizar las restricciones que tienen las AFPs de manera que puedan destinar más recursos a la inversión privada y no se vean obligadas de comprar bonos del TGN cuando el gobierno lo considere necesario.

– El fortalecimiento de la Bolsa de Valores es esencial para estos propósitos y más empresas deberían ser alentadas a buscar financiamiento mediante la emisión de acciones y bonos corporativos.

– Finalmente, si el gobierno considera necesario crear fondos especiales de crédito subvencionado para ciertos sectores, podría recurrir a sus propios recursos. Por ejemplo, una disminución del gasto público corriente, o la eliminación de algunos ministerios, le permitiría fácilmente crear un Fondo de Apoyo al sector Agroindustrial, teniendo para ponerlo en operaciones a dos entidades financieras: el Banco de Desarrollo Productivo y el Banco de la Unión.

Descargar “Coy 329 - Pensiones, subsidiar con dinero ajeno” Descargado 1304 veces – 416,23 KB